Stížnosti na to, jak spekulanti zvyšují ceny potravin na světových trzích, mi připomněly, abych se podíval na jednu starší záležitost.

Pamatujete si, jak loni proběhla novinami zpráva o Anthony Wardovi, spoluzakladateli investiční firmy Armajaro, který skoupil futures na kakao za 20 miliard korun (658 milionů liber)? Prý se jednalo o téměř veškeré kakao v Evropě, šlo o největší nákup za posledních 14 let, měly vzrůst ceny čokolády, a tak dále.

Tak masivní nákup se zcela jistě musel projevit dramatickým výkyvem cen, že?

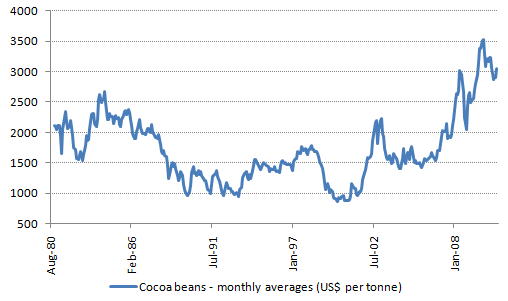

Tak se podívejme na dlouhodobý vývoj cen kakaa. Dokážete identifikovat okamžik obřího obchodu? Stránkou scrollujte pomalu, graf s odpovědí je dole.

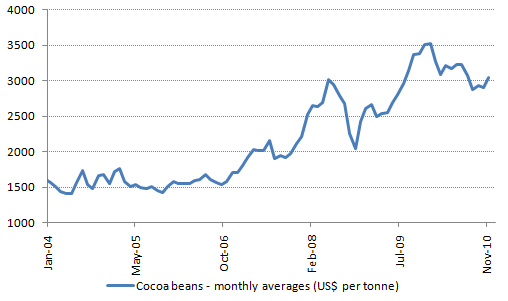

Asi ne. Ale graf za posledních 30 let přeci jen není úplně fér. Takže trochu detailnější obrázek, jen posledních 7 let. Dokážete okamžik obřího obchodu identifikovat nyní?

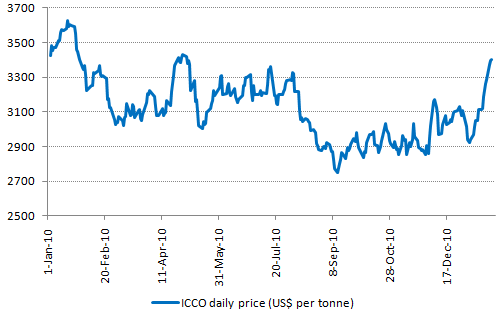

Asi stále ne, ale hra pořád ještě není úplně fér. Výše zmíněné ceny jsou měsíční průměry. Místo měsíčních průměrů se tedy podívejme na denní data za rok 2010. Nyní by už to mělo být snadné:

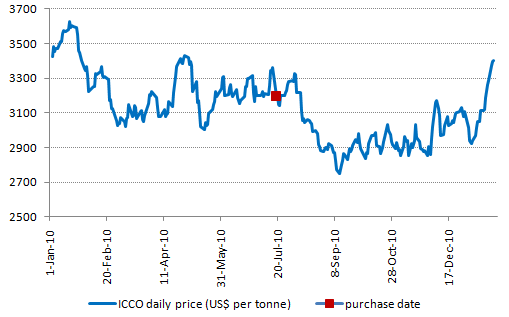

Poznali jste? Pokud ne, tak tady je odpověď. Obchod byl v denním tisku oznámen o víkendu 17.-18.července, a uzavírací cena první následující obchodní den (19.července) je vyznačena červeně.

Samozřejmě to neznamená, že k obchodu došlo v pátek 16.července, vybudování pozice pravděpodobně chvíli trvalo. Přesto je na první pohled patrné, že období kolem 16.července nevypadá nijak zvláštně - a to ani krátce před, ani krátce po oznámení obchodu. Zkrátka a dobře - zcela výjimečný obchod (zhruba 7% celkové roční produkce) neměl žádný dramatický dopad na vývoj tržních cen. Sice nevíme, jak by se tržní cena vyvíjela, kdyby k obchodu nedošlo, ale rozhodně nedokážeme prstem ukázat do grafu a označit nějaký jasně identifikovatelný výkyv.

A tak je to i dobře - je vidět, že trh s kakaem je dostatečně likvidní na to, aby i takto rozsáhlé obchody absorboval. Ostatně, pro obchodníky jako je Anthony Ward je poměrně obtížné výrazně pohnout tržními cenami i při takto velkých obchodech.

Proč? Trh derivátových kontraktů jako jsou futures se v konečném důsledku řídí hodnotou podkladového aktiva - tedy kakaových bobů. A hodnota kakaových bobů se řídí jejich nabídkou (tedy rozsahem a kvalitou sklizně) a poptávkou po nich.

Jenže Ward nevytvořil žádnou dodatečnou poptávku po kakaových bobech - on pouze nakoupil derivátové kontrakty. Sice si koupil právo na dodávku kakaových bobů v budoucnu, ale zároveň bylo všem jasné, že si kakaové boby neponechá a že je prodá dále. Kdyby futures kontrakty nakupovala například firma vyrábějící čokoládu, tak by trh mohl odvodit, že se skutečně zvýšila fyzická poptávka po kakaových bobech a cena by (logicky) vzrostla. Ward by se sice mohl pokusit prodej oddalovat a nátlakovou akcí tak poptávající donutit k zaplacení vyšší ceny, ale skladování kakaových bobů není zdarma a Ward o to rozhodně neměl zájem.

Mnohem větší dopad na tržní ceny než obchodníci na derivátových trzích mají změny ve fyzické nabídce a poptávce po podkladovém aktivu. Když tedy Pobřeží Slonoviny kvůli politické nestabilitě zakázalo vývoz kakaa, ceny začaly růst - a to je jasně patrné na vývoji lednových cen na grafu nahoře. Tady ale, narozdíl od Wardovy spekulace, došlo ke skutečnému dočasnému omezení fyzických dodávek.

A jak vlastně dopadl Anthony Ward? Armajaro se své pozice zbavilo v prosinci 2010, s nezanedbatelnou ztrátou.

Žádné komentáře:

Okomentovat